2017-2022年中国融资性担保产业发展现状、市场监测与前景分析

引言

融资性担保行业作为连接金融机构与实体经济,特别是中小微企业的重要桥梁,在缓解企业融资难、融资贵问题,分散金融体系风险方面扮演着不可替代的角色。本报告基于行业公开数据及市场监测,旨在梳理2017年至2022年间中国融资性担保产业的发展脉络、现状特征,并对其未来前景进行展望。

一、 2017-2022年融资性担保产业发展现状分析

1. 行业规模与结构演变

2017年以来,在金融监管趋严和防范化解重大金融风险的宏观背景下,融资性担保行业经历了从“量”的扩张到“质”的提升的转型期。行业机构数量经过规范整合有所精简,但整体资本实力和业务规模在政策引导下稳步增长。市场结构呈现分化,国有背景的担保机构凭借资本和信用优势,在体系内占据主导地位,尤其在服务政策性项目和大中型企业方面;而民营担保机构则更专注于区域市场和细分领域,灵活性强但面临更大的经营压力。

2. 业务模式与产品创新

传统贷款担保仍是核心业务,但行业积极探索创新。银担合作模式持续深化,从简单的风险分担向“总对总”批量业务合作演进,提升了服务效率。供应链金融担保、债券发行担保、诉讼保全担保等非融资性担保业务占比有所上升。随着科技金融的发展,部分领先机构开始尝试将大数据、区块链技术应用于客户画像、反欺诈和风险监控,推动业务线上化、智能化转型。

3. 风险管控与监管环境

在此期间,监管框架不断完善,《融资担保公司监督管理条例》及配套细则的实施,确立了行业统一的监管标准,强化了准入管理、杠杆约束、准备金计提和资金运用规范。行业平均担保放大倍数趋于理性,风险准备金覆盖率总体提升,系统性风险得到有效遏制。受宏观经济波动、部分区域信用环境承压影响,代偿风险依然存在,对担保机构的精细化风险管理能力提出了更高要求。

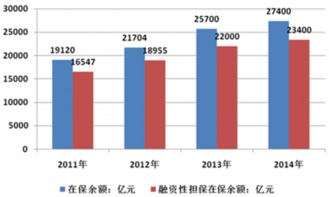

4. 市场监测关键指标

根据市场监测数据(截至2022年末):

- 在保余额:呈现稳步增长态势,重点服务于制造业、批发零售业、科技创新等领域的中小微企业。

- 融资担保放大倍数:行业平均值维持在监管要求的红线以内,机构间差异显著。

- 代偿率与代偿回收率:受经济周期影响有所波动,但整体处于可控范围;代偿后的追偿与资产处置能力成为机构盈利和生存的关键。

- 资本充足性:主要机构资本充足率符合监管要求,增资扩股和引入战略投资者现象增多。

二、 融资性担保行业面临的挑战与机遇

挑战:

1. 盈利压力增大:在低费率竞争和刚性代偿支出的双重挤压下,行业平均利润率不高。

2. 风险识别难度高:服务对象多为信息不透明、抗风险能力弱的中小微企业,传统风控模式面临挑战。

3. 业务同质化竞争:传统担保业务竞争激烈,差异化服务能力有待加强。

4. 经济下行周期风险:宏观经济增速放缓可能引发企业违约率上升,加大代偿压力。

机遇:

1. 政策持续支持:国家层面持续出台政策,引导担保机构加大对小微企业、“三农”、科技创新企业的支持力度,并辅以再担保、风险补偿等机制。

2. 市场需求广阔:实体经济,尤其是无数中小微企业的融资需求,为行业提供了长期、稳定的市场基础。

3. 科技赋能潜力:金融科技的应用有助于降低成本、提升风控效率和开拓新业务场景。

4. 综合金融服务趋势:向咨询、财务顾问、资产管理等链条延伸,打造综合金融服务平台。

三、 行业前景展望与发展建议

前景展望:

预计未来几年,中国融资性担保行业将在强监管、规范化、差异化的轨道上持续发展。行业整合将进一步加速,“减量增质”成为主流。服务于国家战略重点领域(如专精特新企业、绿色产业、乡村振兴)的专项担保业务将迎来快速发展。科技与业务的深度融合将成为核心竞争力的重要来源。行业在金融体系中的“稳定器”和“放大器”功能将更加凸显。

发展建议:

1. 对监管机构:进一步完善差异化的监管政策,鼓励产品与服务创新;持续健全国家融资担保基金、省级再担保体系的风险分散机制。

2. 对担保机构:

- 坚守主业、聚焦本源:深度融入区域经济和产业链,做深做透目标市场。

- 强化科技驱动:加大科技投入,构建智能风控体系,优化客户体验。

- 深化银担合作:探索风险共担、利益共享的可持续合作模式。

- 提升资本管理能力:拓宽资本补充渠道,确保业务发展与风险承担能力相匹配。

- 培养专业人才:重点吸引和培养兼具金融、科技和产业知识的复合型人才。

###

2017至2022年是中国融资性担保行业夯实基础、迈向高质量发展的关键阶段。面对复杂多变的内外部环境,行业唯有坚持合规经营、强化风险管控、加快创新转型,才能在有效服务实体经济的实现自身的健康与可持续发展,前景可期。

---

(注:本分析报告基于公开信息与行业研究模型生成,具体数据与深度解读请参考艾凯咨询网等专业机构的完整版市场研究报告。)

如若转载,请注明出处:http://www.zhonghongdanbao.com/product/76.html

更新时间:2026-02-25 00:23:57