2018年第二季度互联网金融行业报告 股权融资活跃度提升,P2P与支付市场趋稳

2018年第二季度,中国互联网金融行业在强监管与市场自我调整的双重作用下,呈现出结构分化、理性发展的新态势。本报告旨在梳理该季度行业关键领域——股权融资、P2P网贷、第三方支付及融资性担保——的发展动态与核心特征。

一、 股权融资活跃度明显提升,资本向头部与合规平台集中

2018年Q2,互联网金融行业的股权融资市场一扫前期的谨慎氛围,活跃度显著提升。这一方面得益于部分细分领域的商业模式经过市场验证,展现出较强的盈利潜力与增长空间;另一方面,持续深入的监管框架为合规经营的优质平台划清了赛道,增强了投资机构的信心。

融资事件主要集中在金融科技(FinTech)的底层技术(如人工智能风控、区块链)、消费金融场景以及为金融机构提供技术服务的B端企业。资本呈现出明显的“马太效应”,资金更多地流向各细分领域的头部平台及背景雄厚、合规性突出的企业。这表明,行业已从早期的“野蛮生长”进入依靠技术、场景和合规能力竞争的新阶段。

二、 P2P网贷市场趋于理性,合规整改步入深水区

P2P网贷领域在Q2继续延续强监管态势。随着备案延期,监管方持续释放“加速市场出清、化解存量风险”的信号。市场表现趋于理性,主要体现在:

- 规模与增速趋稳:行业整体交易规模增长放缓,投资者与借款人的行为更加谨慎,盲目追逐高收益的现象减少。

- 平台加速分化:大量不合规、实力较弱的中小平台在监管压力和经营困境下持续退出市场。与此头部平台则积极落实合规要求,如完成银行存管、信息披露、限制大额标的等,并寻求多元化业务布局以增强抗风险能力。

- 风险意识增强:无论是平台方还是用户,风险意识都普遍提高。投资者教育受到更多重视,刚性兑付预期进一步被打破。

市场正经历痛苦的“挤泡沫”过程,为长期健康发展奠定基础。

三、 第三方支付市场格局固化,竞争迈向纵深

第三方支付市场经过多年的发展与整合,在Q2呈现出格局趋于稳定、竞争理性化的特点。C端市场被少数几家巨头主导的态势已十分稳固,增长重点转向存量用户的深度运营和跨境支付等新场景。

B端市场成为新的战略高地。支付机构不再仅仅局限于提供支付通道,而是深入企业的财务、税务、营销、供应链管理等环节,提供综合性的金融科技解决方案,竞争维度从手续费率转向技术赋能与服务能力。监管对备付金、跨行清算等业务的规范,也促使支付机构回归支付本源,寻找可持续的商业模式。

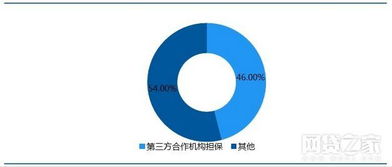

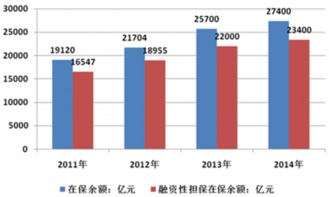

四、 融资性担保角色凸显,赋能小微金融

在互联网金融生态中,特别是围绕小微企业与个人消费信贷领域,融资性担保公司的作用在Q2愈发受到重视。随着金融机构与互联网平台合作开展信贷业务时对风险控制的要求不断提高,合规的融资性担保机构作为重要的风险分担和信用增级方,其价值得到重估。

一方面,担保机构通过与科技结合,提升了自身的风险评估与定价能力;另一方面,它们为缺乏抵押物的普惠金融客群提供了进入正规金融体系的桥梁。监管层面也加强了对融资担保行业的规范,要求其聚焦主业、降杠杆、增强代偿能力,这有利于行业长期稳健发展,从而更有效地服务于实体经济。

与展望

2018年第二季度,中国互联网金融行业在“规范与发展并重”的主旋律下持续演进。股权融资的活跃反映了市场对真正价值的认可;P2P与第三方支付市场的理性化,标志着行业从规模扩张迈向质量提升;融资性担保的稳健发展则体现了金融生态协同的重要性。技术驱动、合规经营、场景深耕和生态合作将成为行业发展的核心关键词。市场参与者需积极适应监管环境,夯实自身能力,才能在行业新一轮的理性增长周期中把握机遇。

如若转载,请注明出处:http://www.zhonghongdanbao.com/product/67.html

更新时间:2026-02-25 08:10:26